日前,海螺创业公开发布消息称要卖掉旗下贵州、云南两家水泥工厂,包括自有矿山和粉磨生产线等。一时间引得行业内热议,海创为什么要卖掉工厂,公开消息中没有明确给出答案,这也留下众多疑问和不确定因素。

海螺和海创究竟是什么关系

据公开消息,海螺创业是海螺水泥的第二大股东,今年4月27日海螺创业发布公告称,公司间接拥有海螺集团49%股权,而海螺集团公司拥有海螺水泥约36.40%股权。海螺创业近两年大部分利润来自于所持有的联营公司海螺集团之股权。2020年及2019年应占海螺集团公司利润占公司利润约82.1%和84.1%。

换言之海螺创业是靠海螺集团“发家致富”的。事实上不仅是在持股比例上占“大头”,在相关业务领域也是其他企业不可比拟的。有网友戏称这是“肥水不流外人田”,海螺水泥的协同处置业务都是交给海创在经营的,两家公司之间有许多关联项目。有点像一家子的两兄弟,又像是父与子。

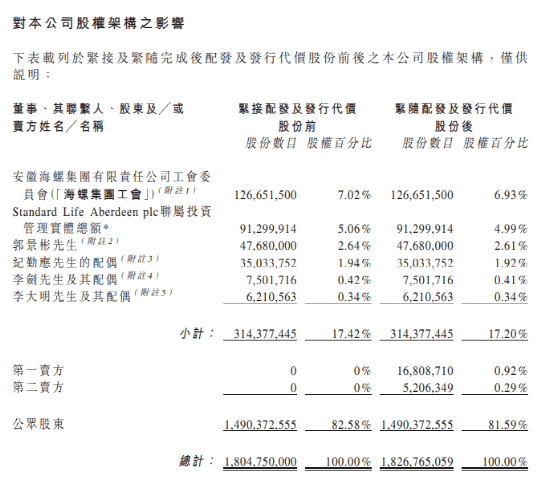

从海创近期发布的公告消息可见,海创的大股东是安徽海螺集团有限责任公司工会委员会(“海螺集团工会”)。公告中所列股权架构变化,可见第一大股东股权占比为6.93%。

海创是海螺水泥职工股投资法人公司,不是海螺水泥。按理说海螺水泥直接收购其在这两个公司的股份更顺理成章。但海螺水泥并不要,而是公开出售?有消息说,之所以不卖给海螺水泥而要公开出售,原因是上述两区域行情较差,企业盈利能力无上升空间。海创这是扔掉“鸡肋”资产,图谋更好的发展。

据水泥人网了解,3月29日,港股海螺创业披露2020年度业绩公告。2020年度,海螺创业收入约为人民币66.05亿元,较2019年度增长28.99%;权益股东应占年度净利润约为人民币76.18亿元,较2019年度增长8.89%;权益股东应占年度主业净利润(扣除应占联营公司利润)约为人民币12.30亿元;合并总资产约为543.28亿元。

海螺创业主要业务为提供固废处置、建造及运营垃圾处置项目、港口物流服务、新型建材的生产销售与投资。其中,垃圾处置收入为51.15亿元,占比最高,约为78%;其次为固废处置收入,约为11.5亿元,占比17%;港口物流服务收入和新型建材的生产销售收入最少,分别为2.16亿元和1.23亿元。

截至2020年底,海螺创业新增固废处置项目29个,垃圾处置项目19个。在全国23个省市自治区和越南、斯里兰卡共推广签约158个环保项目。

海螺创业2020年报在未来计划与展望一节提到,公司将钻研新技术,培育本集团发展新优势本集团首先将瞄准国内固危废处置行业新技术、新工艺、新装备发展方向,加强与国内高校、科研院所交流合作,促进优势互补,共同提高研发水平。

从上述内容可见,水泥生产销售业务并非其主业,也未带来可观的利润,公司更多致力于环保领域。

之所以没有直接卖给海螺而是公开发布消息,可能是海螺集团对此无兴趣,二是要以公开透明的方式交易,三是这两条2500t/d的生产线不具竞争优势,卖掉换钱,比继续经营更划算。

有网友分析称,从地理位置来看,贵州新双龙所在的贵州省遵义市区域有近两年新建成的遵义赛德水泥智能化生产线。

据水泥人网此前报道贵州西南水泥有限公司旗下遵义赛德水泥有限公司,投资近15亿元,采用目前最先进的智能制造技术,由南京凯盛院设计的一条4500t/d新型干法智能化水泥熟料生产线。生产线采用在线监测和控制技术,全厂人员控制在80人以内,熟料标煤耗93.8kg/t,熟料综合电耗46.6kWh/t,水泥综合电耗68kWh/t,粉尘排放低于10mg/Nm3,从其装备、规模、技术能耗指标上上可见其竞争优势。

遵义赛德水泥

4500t/d新型干法智能化水泥熟料生产线

而位于云南保山腾冲市的腾越水泥公司,生产地址处于滇西中缅边境的腾冲市固东镇罗坪村,此前就有消息称,这家水泥厂一直有出口水泥到缅甸境内,效益还不错。随着今年以来疫情影响,以及缅甸局势变化,水泥销售受到一定的影响。之前就上演过海螺水泥从缅甸“撤回员工”的戏码。员工撤回国,卖出口水泥的生产线卖掉。这样解释似乎有些合理了。

加之上述两个区域的水泥价格处于全国市场价的中低位,常年保持在300元/吨左右,淡季报价出厂单价甚至低至一、二百元。

同期有消息说,海创这两家工厂要卖给西南水泥——云贵川产能较大的龙头企业。如此西南水泥在上述区域连成片,增加竞争优势。

也有网友提出疑问2500的线马上关停了,这时候卖有人接手吗?怕是以矿山和骨料线吸引人来买吧?

据水泥人网了解,暂时没有相关文件要求2500t/d熟料生产线必须淘汰。只是部分省市地区,为优化产能提高龙头企业产集中度,而统一行动,将2500t/d新建规划生产线列入“不许”的范畴。

是否有人愿意接手,是否能正常经营,重点不是会不会关停,而是能不能具有竞争优势了。无论是贵州还是云南,近两年来新建项目陆续点火投产,且新建项目多在4000t/d以上,而2500t/d熟料生产线明显不具竞争优势了。但是若相邻区域有兄弟公司,可以首尾呼应,即使是2500t/d生产线,通过技改优化,也将具有一定的竞争力。

既然经济价值这么好,为啥不留着自己用?

这个问题从上述分析不难得出答案,海螺不是不收这两家工厂,而是不收无竞争优势的工厂。这与巨资拍下昌河叉江水泥厂有本质的区别。

海螺要进入海南市场,势必要有一个契机,而拍下叉河水泥厂,便是一个绝佳的机会,所以海螺是不收已经有产能分布且不具竞争优势的企业。

那么您觉得海创为什么卖厂呢,为什么不直接卖给海螺水泥呢,中建材西南水泥会不会接手这两家工厂呢?请在下方留言区留下您的高论,给相关企业和类似企业以指导和参考。