日前,21数据新闻实验室发布统计数据,截止2021年6月30日,中国市值500强公司合计总市值达98.78万亿,较年初增长约6%,贡献了所有中国公司市值的66.48%。其中千亿市值公司254家,13家公司市值超万亿元,腾讯控股、阿里巴巴、台积电稳居前三。

头部效应:万亿市值公司13家

千亿市值公司共有254家

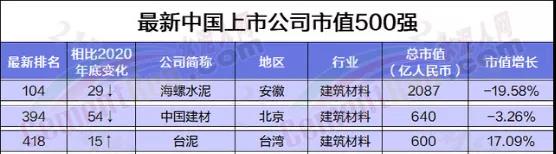

信息技术、大消费、电子、新能源等行业占据半壁江山,而在十年前的2010年底,68家千亿市值公司中还是以金融、石油石化、通信、煤炭、有色等行业的国企为主。这也是我国资本市场不断发展、新旧产业交替、民营经济崛起的最佳写照。水泥行业龙头企业海螺水泥、中国建材、台泥水泥入围500强榜单。

水泥人网注意到作为建材材料排名第一的企业海螺水泥排名第104位,相比2020年底下降了29位,市值2087亿人民币,较上年末降19.58%。

近期,有“水泥一哥”,“水泥茅”之称的海螺水泥股价跌跌不休且越跌越深,大有回到2020年2月3日低点倾向,让股民很受伤!拉长周期看,海螺水泥在2020年7月30日盘中创下最高纪录后便开启了近一年的下跌之路。

曾经的大白马,似乎也走向平庸了,自从国家调控,房住不炒,城镇化率达到一定的比例,大基建逐渐饱和,环保压力,水泥行业空间已不断缩小,这几年水泥也不断在关停、整顿过程中向寡头集中。

抛开曾经的辉煌业绩,看今年一季度净利58.09亿与2020年49.13亿(疫情原因),2019年60.81亿,相差不大;营收一季度344.4亿跟2020年231.1亿(疫情原因),2019年305亿,有所增长!两者一对比增量不增收,营收增加,利润变少了,成本也增加了,也反应了行业的不景气,龙头如此,其他水泥公司恐怕会更不好过;

从拉长十年数据上看,全国水泥产量在2013年2014年达到了顶峰24亿吨左右(现在依然24亿吨左右),而海螺水泥从2013年2亿多吨增长到现在的3亿多吨,这说明行业空间早已经见顶,公司成长的关键在于大鱼吃小鱼,小、弱、差的被强、大、优的吃掉,最后逐渐形成几家龙头,经过7,8年的收购兼并,市场份额的扩大,海螺这条增长的路还能走多久?走多远?尚不可知。

海螺水泥成立于1997年9月1日,1997年10月21日在香港挂牌上市,开创了中国水泥行业境外上市的先河。2002年2月7日,海螺水泥A股在上海证券交易所成功上市。公司主要从事水泥、商品熟料及骨料的生产、销售。

水泥属于基础原材料行业,是区域性产品,其销售半径受制于运输方式及当地水泥价格,经营模式有别于日常消费品。

公司采取直销为主、经销为辅的营销模式,在中国及海外所覆盖的市场区域设立500多个市场部,建立了较为完善的营销网络。同时,公司不断完善“T”型发展战略,在长江中下游及沿海大力推进建设或租赁中转库等水路上岸通道,进一步完善市场布局,提升市场控制力。

7月16日,海螺水泥反弹2%。截至收盘,其股价为38.05元。自去年7月末创下63.56元历史高点后,股价便拐头向下。截至目前,该公司累计跌幅约20.75%,总市值蒸发约806亿元。股价已经跌回到了2019年年末时期水平。

除了海螺水泥,其余水泥概念股同期表现也一般。例如,从去年8月份至今,华新水泥跌幅超26%,上峰水泥、福建水泥、冀东水泥跌幅超30%。

有投资者分析称,海螺水泥股价下跌可能与业绩增速下滑、煤炭价格上涨带来经营压力等因素有关。

也有股民表示,水泥作为“不可重复性消费品”,下游需求量会逐年减少。同时,随着行业淘汰过剩产能的力度加大,现在的生产线用不了几年就成为“落后产能”。